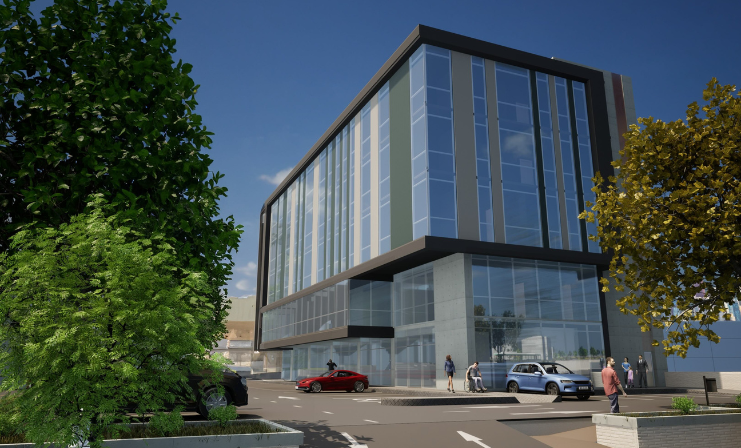

Se trata de Lugano Multicentro, un edificio mixto que integrará oficinas privadas, locales comerciales y modernos consultorios médicos, con fecha de apertura proyectada para el segundo semestre de 2026.

Por: Equipo Mercados Inmobiliarios

Se trata de Lugano Multicentro, un edificio mixto que integrará oficinas privadas, locales comerciales y modernos consultorios médicos, con fecha de apertura proyectada para el segundo semestre de 2026.

La iniciativa nace tras detectar una demanda insatisfecha en la zona. Según un estudio de mercado realizado en 2023 por el mismo grupo, el 67,5% de los encuestados declara tener que trasladarse hasta Viña del Mar para recibir atención médica especializada. Además, un 34% afirmó asistir mensualmente a consultas de especialidad. Esta realidad motivó a Empresas Solari a desarrollar un proyecto que fortalezca la oferta local, elevando la calidad de vida de los residentes de Curauma y sus alrededores.

“Aunque Curauma se ha consolidado como un polo habitacional, su desarrollo institucional ha sido poco orgánico, especialmente en sectores como avenida Fundadores, donde muchos servicios funcionan en viviendas adaptadas”, explica Fernando Solari, gerente de operaciones de Grupo Empresas Solari.

Con una arquitectura e infraestructura diseñada especialmente para el uso profesional, Lugano Multicentro contempla espacios pensados para oficinas y centros médicos, con altos estándares de calidad, estacionamientos adecuados y cumplimiento normativo. El objetivo es transformarse en un referente urbano autosuficiente, que atraiga inversión, fomente el emprendimiento local y reduzca la dependencia de otras ciudades.

Uno de los focos clave del proyecto es lograr la instalación de un prestador de salud institucional, gracias a la alta densidad poblacional del sector, que justificaría la presencia de un centro de atención ambulatoria y derivación. Actualmente, se están desarrollando conversaciones para concretar su llegada al edificio.

Asimismo, el multicentro abrirá sus puertas a centros médicos especializados de tamaño medio (80-150 m²) y consultas particulares en áreas como ginecología, pediatría, odontología y cardiología.

“Queremos que Lugano Multicentro sea un lugar de encuentro para profesionales de la salud y emprendedores, donde puedan ofrecer servicios de calidad a la comunidad y también hacer crecer sus negocios”, agrega Fernando Solari.

Desde Empresas Solari también destacan el impacto económico positivo que tendrá el proyecto, al generar empleo, aumentar el flujo de personas en la zona y fomentar el consumo local. “Al satisfacer la demanda de servicios en Curauma, se evita la fuga de gasto hacia otras ciudades, fortaleciendo así el comercio y la actividad económica del sector”, enfatiza el ejecutivo.

En relación con la sustentabilidad, el grupo inmobiliario asegura haber incorporado materiales y sistemas energéticamente eficientes, con el fin de reducir al mínimo el impacto ambiental del edificio.

La construcción de Lugano Multicentro comenzará en los próximos meses, ya que actualmente se están ejecutando labores preliminares de excavación y entibación. “Estamos finalizando la estructuración del financiamiento y los presupuestos de construcción. Si todo avanza según lo planificado, iniciaremos las obras dentro del primer semestre de este año y entregaremos el edificio durante el segundo semestre de 2026”, confirma Solari.