Por: Tracy Dunstan, gerente comercial Procentro.

Cada vez que se publican las cifras de actividad económica en Chile ocurre algo bastante predecible. Se mira el titular, se compara con lo que esperaba el mercado y se emite el veredicto express: “la economía crece” o “la economía no crece”. A veces con entusiasmo, a veces con resignación, casi siempre con poca curiosidad.

Lo que rara vez se hace es el famoso doble click. Ese gesto simple, pero incómodo, que obliga a mirar quiénes están realmente empujando la actividad y quiénes hace rato vienen bajando el ritmo. En esa lectura rápida, minería, manufactura y comercio se llevan toda la atención, mientras los servicios quedan como ese actor secundario que nadie nombra, pero que aparece en todas las escenas. Spoiler: hoy los servicios no son secundarios. Son protagonistas.

Cuando el crecimiento no viene de donde el libreto dice que debería venir

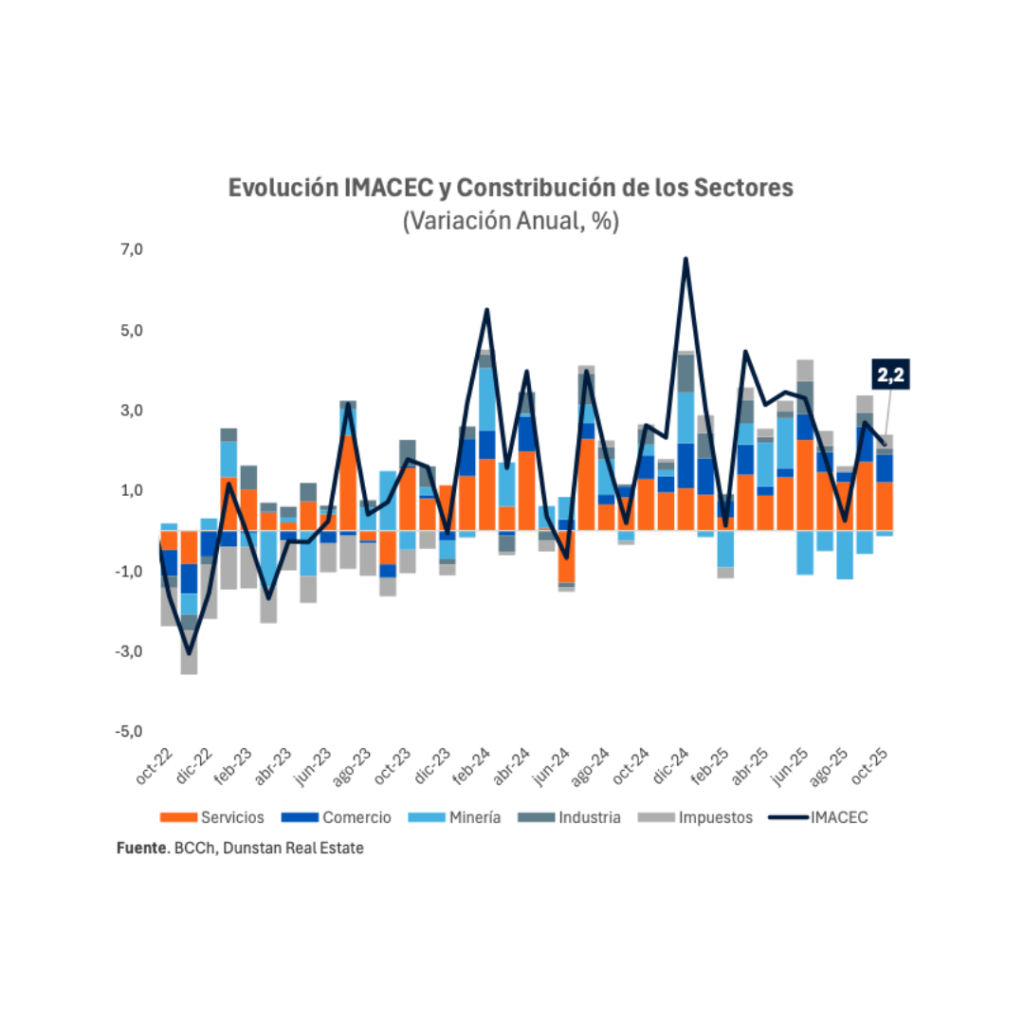

Los datos de octubre ya lo advertían con bastante claridad. El Imacec creció 2,2% interanual, pero no gracias a minería ni a industria. Fueron Servicios y Comercio los que explicaron el avance, mientras los sectores tradicionalmente protagonistas restaron impulso.

Octubre no fue una excepción estadística. Fue más bien una pista. En ausencia de un motor extractivo fuerte, la economía chilena se está sosteniendo con aquello que funciona todos los días, no con aquello que aparece en los discursos.

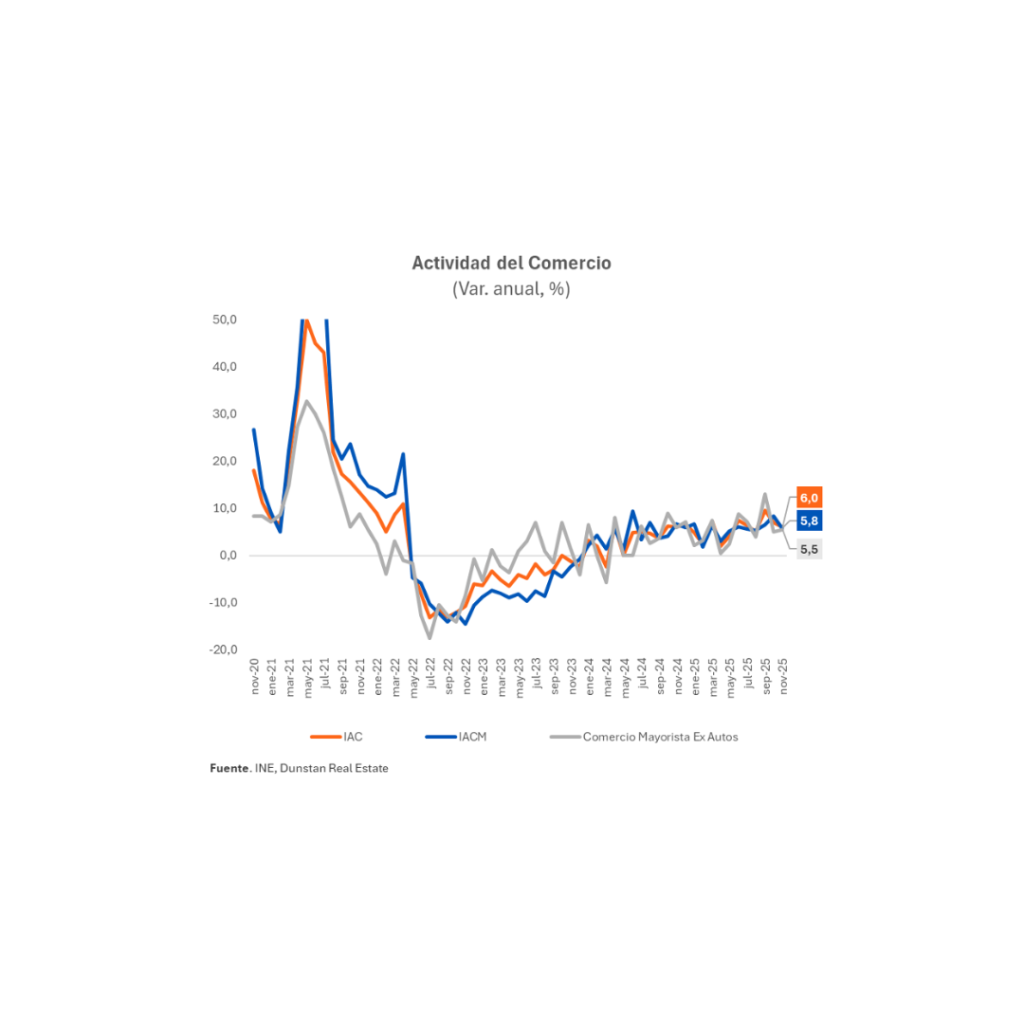

Noviembre confirmó el patrón. El Índice de Actividad del Comercio creció 6,0% interanual, impulsado principalmente por el comercio minorista y, cómo no, por el canal online. El comercio mayorista también mostró dinamismo, asociado a mayores ventas de maquinaria y equipos.

Del otro lado del tablero, la manufactura y la minería volvieron a quedar al debe. El Índice de Producción Industrial cayó 0,8% interanual y la minería retrocedió más de 1%.

Hasta aquí, la lectura típica. El problema es quedarse ahí.

Servicios: el sector que hace la pega mientras nadie lo mira

El verdadero doble click empieza cuando uno deja de mirar solo el resultado final y se mete en el detalle de los servicios. Porque ahí está pasando algo relevante, aunque no haga ruido.

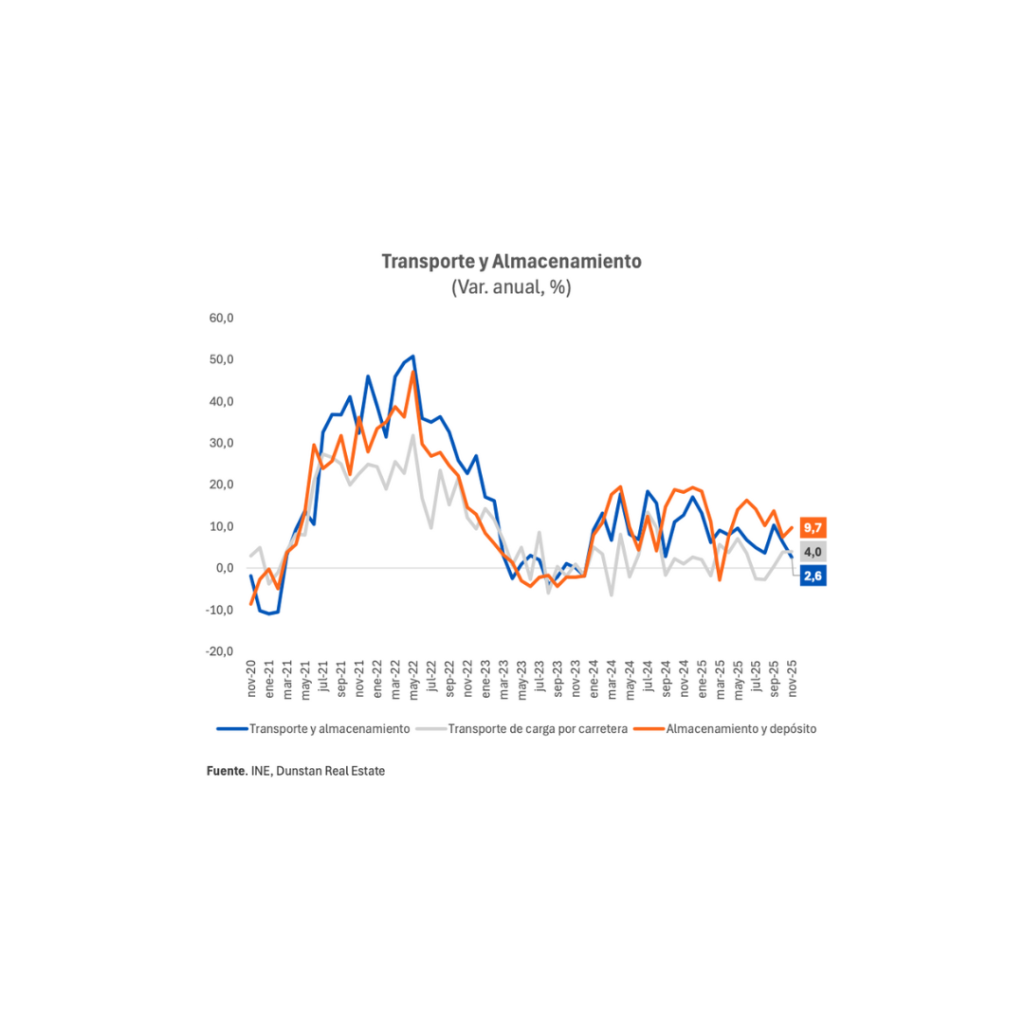

Dentro de este bloque, Transporte y Almacenamiento merece atención especial. No porque sea glamoroso, sino porque funciona como un excelente indicador adelantado de lo que está ocurriendo en la economía real.

En noviembre, las ventas del sector crecieron 2,6% interanual y acumulan un alza de 7,2% en lo que va del año. Al interior, el transporte de carga por carretera y, sobre todo, almacenamiento y depósito explican gran parte del crecimiento.

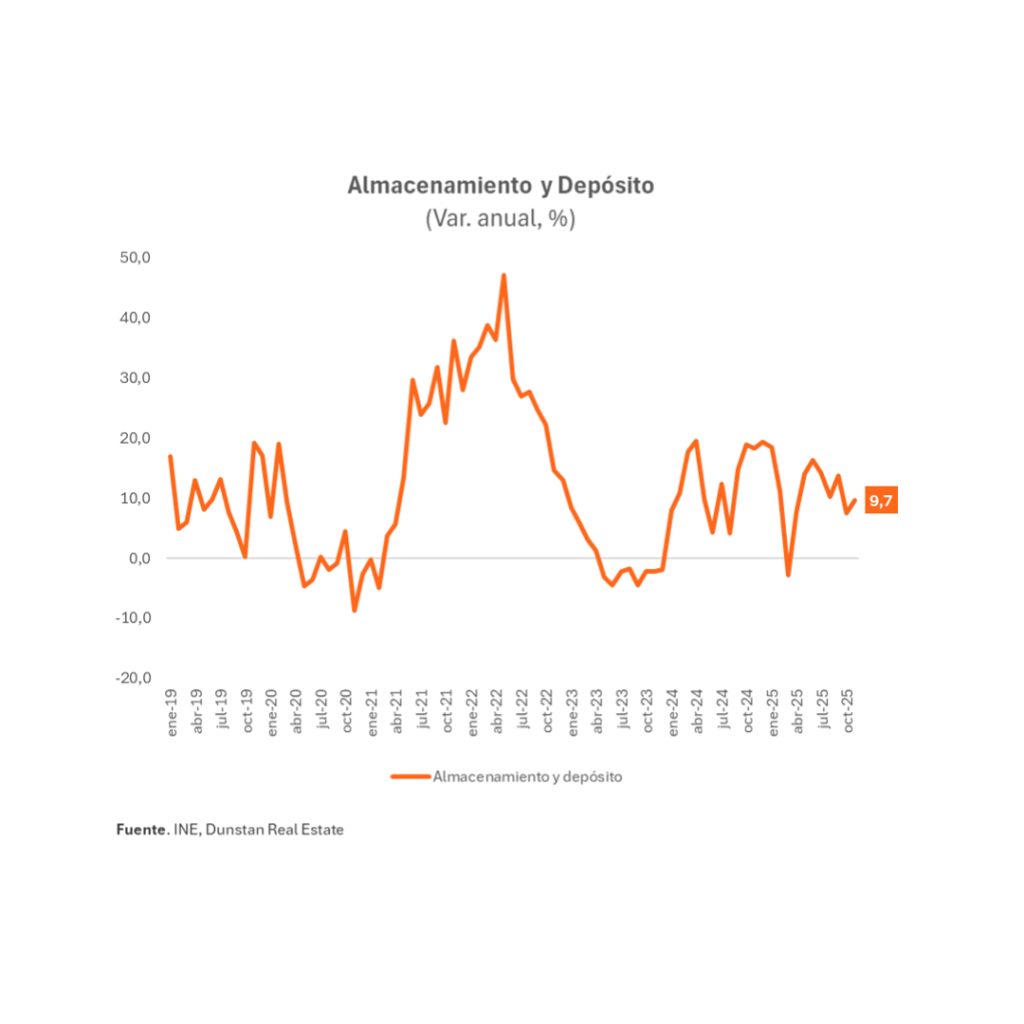

Este último subsector volvió a destacar con un crecimiento cercano al 10%. Traducido a chileno simple: si hay más bodegas llenas, es porque algo se está moviendo. No es euforia, pero sí operación. Y hoy, operar vale más que prometer.

Comercio, bodegas e inventarios: cuando la economía funciona en cadena

Mirar el comercio por un lado y la logística por otro es un error clásico. Cuando se analizan juntos aparece una secuencia clara: primero repunta el comercio minorista, luego aumenta la demanda por almacenamiento y, más tarde, se ajustan los inventarios.

En el ciclo actual, esta lógica volvió a activarse. Tras la recuperación gradual del comercio desde 2023, el almacenamiento se aceleró y los inventarios comenzaron a normalizarse desde niveles históricamente bajos. No estamos frente a un boom, pero sí frente a una economía que volvió a encontrar ritmo.

Por eso, el dinamismo del almacenamiento no es un fenómeno aislado ni pasajero. Es la consecuencia natural de un comercio que se sostiene y necesita infraestructura para funcionar.

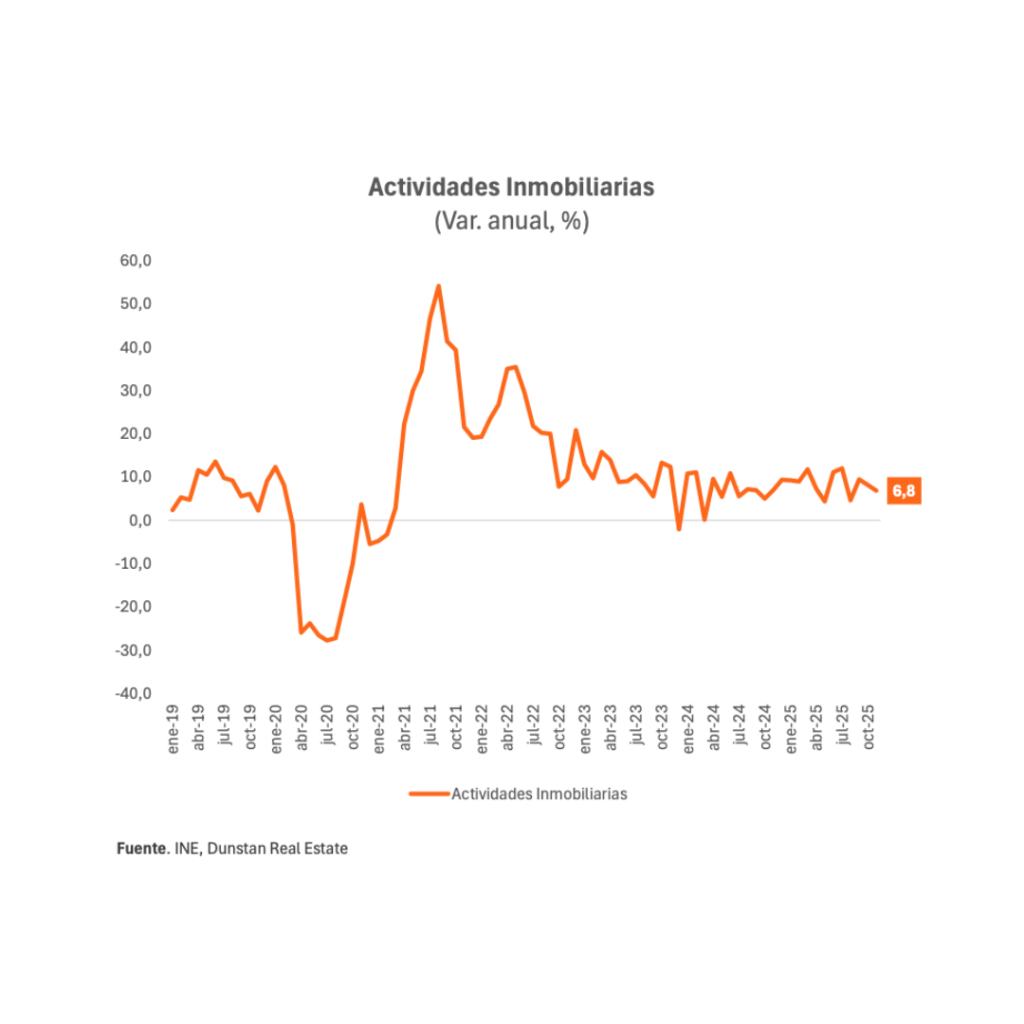

Actividades inmobiliarias: el mercado que sigue funcionando sin pedir permiso

Dentro del bloque de servicios, las actividades inmobiliarias entregan una de las señales más interesantes del momento económico actual. No se trata de ventas récord ni de lanzamientos masivos, sino de operación.

En noviembre, el índice de ventas de actividades inmobiliarias creció 6,8% interanual y acumula una variación cercana al 9% en el año. El impulso viene principalmente de arriendos, administración de propiedades y servicios inmobiliarios prestados a terceros.

Aquí está el punto que suele perderse cuando se habla de “crisis inmobiliaria”. El foco se pone casi exclusivamente en ventas de viviendas nuevas, permisos o stock, y se deja fuera algo clave: el negocio inmobiliario hoy funciona más por operación que por expansión. Menos lanzamientos, más Excel. Menos épica, más flujo.

Además, estas cifras entregan una señal más temprana que los indicadores tradicionales del sector, que suelen reflejar los ajustes con varios meses de rezago.

Lo que viene (y aquí me mojo)

Mirar solo el presente sería quedarse corto. Porque si algo muestran los datos (y el contexto) es que este escenario no es casual ni frágil.

Las expectativas del consumidor han subido, y también lo han hecho (con fuerza) las expectativas de los empresarios del comercio. Año electoral, cambio de clima, mayor disposición a gastar y a invertir. La economía no se mueve solo por cifras duras; se mueve, sobre todo, por expectativas. Y hoy esas expectativas están jugando a favor del comercio.

Mi lectura es clara!! el comercio va a seguir fuerte, no explosivo, pero sí sostenido. Y cuando el comercio se sostiene, arrastra consigo todo lo que permite que funcione: logística, bodegaje, almacenamiento, distribución y, por extensión, activos inmobiliarios asociados a esa operación.

Ahí está la oportunidad que muchos todavía miran con timidez. Las bodegas no están capturando un fenómeno pasajero; están capturando un cambio estructural en la forma en que la economía opera.

Por eso, cuando uno cruza expectativas, cifras de actividad y comportamiento sectorial, la conclusión es menos ambigua de lo que parece: el próximo ciclo no se va a jugar en grandes discursos de crecimiento, sino en quién esté mejor posicionado para absorber una economía que vuelve a moverse.

Y en ese tablero, comercio y bodegas no están reaccionando tarde.

Están llegando justo a tiempo.