De acuerdo a un catastro realizado por la consultora Colliers, la emergencia climática que afecta a la zona centro sur del país con más de 26.000 has quemadas producto de incendios forestales ha cobrado la vida de 19 personas y provocado grandes pérdidas materiales, en infraestructura y en suelos productivos, obligando a las autoridades a decretar Estado de Excepción Constitucional de Catástrofe por calamidad pública en las regiones de Ñuble y del Biobío. incluyendo toques de queda y alerta roja en diversas comunas de estas 2 regiones, como también en algunas comunas de la Araucanía.

“Estos incendios arrojan una estimación preliminar de pérdidas por unos USD 300.000.000,considerando has forestales arrasadas, costos asociados al combate de los incendios, costos asociados a reconstrucción de viviendas y pérdidas en el sector turístico”, señalaRodrigo Gil, Gerente del Área de Campos Agrícolas de Colliers.

El ejecutivo explica que, de acuerdo al ultima balance entregado por Senapred, en Biobío se contabilizan aproximadamente 18.500 has con incendios activos, en Ñuble 5.920 has y en la Región de la Araucanía 749 has. Además, en la RM, en Tiltil, se combate un incendio que ha afectado cerca de 1.540 has y en O’Higgins se combate un incendio de 10 has en San Fernando.

“Las comunas más afectadas son Penco que ha debido lamentar la muerte de 14 personas y daños graves en vivienda e infraestructura y las comunas de Tomé, Laja, Florida, Concepción, Quillón, Bulnes y Ránquil, en las que se han registrado hasta ahora un total de 5 personas fallecidas y daños importantes a vivienda e infraestructura. Se cuenta hasta el cierre de esta nota con cerca de 325 viviendas destruidas, 1.140 viviendas en evaluación y más de 2.100 personas damnificadas y/o albergadas”.

“Además de las pérdidas de vidas y materiales, daños relevantes afectan de manera directa a coberturas vegetacionales que van desde terrenos de uso agrícola hasta bosques nativos, pasando por plantaciones forestales y zonas de matorrales, muestran una pérdida ecológica y de biodiversidad muy importante. Entre los sectores productivos más afectados por los incendios, de manera preliminar, se encuentra en primer lugar el sector Forestal, específicamente en zonas que están entre el valle central y la costa como es el caso de Penco o Tomé y en que humedades relativas bajas inferiores al 30%, altas temperaturas sobre los 30°C y ráfagas de viento sobre 30 km/hora han creado condiciones ideales para la propagación de incendios. También el sector Turismo que se encuentra en su época de mayor ingreso por visita de visitantes en vacaciones, se verá afectado por importantes pérdidas en alojamiento en hoteles, visitas a parques nacionales, balnearios y restaurantes”, concluye Rodrigo Gil.

El mercado inmobiliario vive uno de los escenarios más complejos de los últimos años. Sobreoferta, clientes más informados, acceso limitado al crédito y una competencia feroz que ha empujado a muchas marcas a una lógica conocida, pero peligrosa: competir solo por precio y ubicación.

Desde mi experiencia trabajando estrategias de marketing inmobiliario, veo con preocupación cómo proyectos bien concebidos terminan debilitando su valor por entrar en una carrera de descuentos que no construye marca ni confianza. Porque cuando todo se parece y todo se rebaja, el diferencial desaparece.

La pregunta es inevitable:

¿de verdad el precio es lo que define hoy la decisión de compra?

Creo que no. Y el mercado lo está demostrando.

Hoy, tanto inversionistas como quienes buscan su primera vivienda no están tomando decisiones a la ligera. Comparan, investigan, desconfían de las promesas vacías y valoran cada vez más la experiencia, la transparencia y la cercanía. Ya no basta con mostrar un render atractivo o una UF “imperdible”.

En este contexto, el marketing inmobiliario que funciona no es el más agresivo, sino el más estratégico.

Hablar de experiencia no es una tendencia; es una necesidad. Experiencia es cómo explicamos el proyecto, cómo acompañamos el proceso de decisión y cómo generamos confianza antes de pedir una reserva. Es entender que para una familia, comprar su primera vivienda es una de las decisiones más importantes de su vida, y que para un inversionista, cada número debe tener respaldo y proyección real.

Otro punto clave —y muchas veces subestimado— es la cercanía. En un entorno digital saturado de automatización, la cercanía se ha transformado en un activo competitivo. Las marcas que escuchan, educan y comunican con honestidad logran algo mucho más valioso que un lead: logran credibilidad.

También creo que es momento de hablar de ética. La presión por vender rápido ha llevado a malas prácticas que dañan al sector completo: urgencias artificiales, promesas poco claras o expectativas que no se cumplen. Eso puede generar cierres a corto plazo, pero destruye reputación, recomendaciones y valor de marca.

El marketing inmobiliario efectivo no puede estar separado de la ética. Al contrario, debe apoyarse en ella.

Hoy necesitamos mirar el mercado con altura de mira, dejar de reaccionar por ansiedad y comenzar a construir estrategias coherentes, humanas y sostenibles. Estrategias que respondan a preguntas clave:

¿Qué historia cuenta este proyecto?

¿A quién le habla realmente?

¿Qué problema soluciona más allá del precio?

En tiempos de guerra de precios y ubicaciones similares, la verdadera batalla no se libra en la UF. Se libra en la mente y en la confianza del cliente.

Porque al final del día, no vendemos metros cuadrados.

Acompañamos decisiones que marcan vidas y patrimonios.

Y eso exige estrategia, experiencia y responsabilidad.

Hay decisiones de política pública que, más que cifras, generan un cambio de ánimo. Ese parece ser el caso del subsidio a la tasa hipotecaria impulsado este año, una herramienta que, silenciosamente al inicio, terminó convirtiéndose en uno de los mecanismos más efectivos para reactivar un mercado inmobiliario que llevaba meses tensionado por el aumento en los costos, la caída en la demanda y un stock que comenzaba a poner contra las cuerdas a empresas y trabajadores del sector.

Cabe destacar que, este beneficio equivale a una rebaja de 60 puntos base por operación, para 50.000 unidades. Además, se establece una garantía estatal de 50% por la mitad del plazo del crédito.

El impacto del subsidio a la tasa hipotecaria permitió destrabar compras que estaban detenidas, dinamizó la búsqueda de vivienda y volvió a mover una cadena productiva que arrastra empleo, inversión y actividad económica. No sólo hablamos de ventas, se trata de recuperar confianza en los rubros de construcción e inmobiliario.

Las cifras así lo reflejan, hasta fines de octubre de este año, el sistema financiero había recibido 33.798 solicitudes de créditos, con 17.926 de estas aprobadas y 12.123 en evaluación. En este escenario, múltiples actores del sistema financiero e inmobiliario reconocen que, por primera vez en mucho tiempo, se observa una absorción significativa del stock disponible. Especialmente en el segmento bajo las 4.000 UF -el target de este beneficio- el movimiento prácticamente se duplicó. Esto no sólo alivia a las inmobiliarias; también impulsa nuevas obras, reanima la contratación de trabajadores y aporta dinamismo a comunas que habían visto paralizados sus proyectos.

Es en este contexto donde vuelve a surgir la posibilidad de ampliar el subsidio a viviendas sobre las 4.000 UF; como “una posibilidad abierta” lo calificó el ministro de Vivienda y Urbanismo, Carlos Montes. Y aunque la discusión debe ser seria, responsable y considerar el costo fiscal, no se puede perder de vista la señal que este beneficio ya generó: Cuando el Estado y el mercado alinean incentivos, la economía responde como un impulso directo a la reactivación nacional.

Por supuesto, existen matices. Algunos expertos plantean que extender el subsidio podría desincentivar la urgencia de compra y enlentecer un impulso que hoy está en pleno desarrollo. Otros, en cambio, ven en la ampliación una oportunidad para abordar el stock que aún queda pendiente, especialmente en viviendas cuyo valor supera el actual límite del beneficio. Ambas miradas son válidas y muestran que el debate no es simplemente técnico, sino estratégico.

Lo que sí parece evidente es que esta política pública demuestra resultados que van más allá de las expectativas iniciales. En un contexto económico donde cada punto de inversión cuenta, apoyar la adquisición de viviendas tiene un efecto multiplicador innegable, mueve a la banca, a las constructoras, a las pymes proveedoras, al empleo y a miles de familias que vuelven a ver viable un proyecto de vida propio.

Hoy la posibilidad de ampliar el subsidio está sobre la mesa. Más que apresurar una decisión, el desafío es mantener y consolidar este impulso virtuoso. Porque cuando se reactiva el mercado inmobiliario, no sólo se venden propiedades, se reactiva la economía y el sueño de miles de familias en Chile.

Con más de 20 mil m² desarrollados y una ocupación de un 90%, la comuna irrumpe como polo emergente de espacios corporativos, en un contexto de reactivación gradual del sector a nivel nacional.

Machalí se presenta como un nuevo mercado de oficinas en la zona centro del país, impulsado por un sostenido crecimiento urbano y una demanda que no había sido atendida hasta ahora. En un escenario donde el sector inmobiliario corporativo muestra señales de estabilización tras la pandemia, la comuna destaca con más de 20.000 metros cuadrados construidos y un 90% de ocupación, consolidándose como un polo emergente fuera de los centros tradicionales.

Este fenómeno ocurre mientras el mercado de oficinas cerró 2025 con indicadores de reactivación, como mayor dinamismo en la demanda, absorción neta positiva y estabilidad en los valores de arriendo. Tras años de ajustes asociados al teletrabajo y a la incertidumbre económica, distintos submercados recuperan tracción, especialmente aquellos que ofrecen eficiencia de costos, buena localización y estándares adecuados a las nuevas necesidades corporativas.

En ese contexto, Machalí mostró un comportamiento diferenciado. “Detectamos una demanda insatisfecha, especialmente de profesionales independientes y del área de la salud, que requerían espacios formales, bien ubicados y funcionales. A partir de ese diagnóstico desarrollamos el Parque Empresarial Machalí, que hoy cuenta con más de 20.000 m² de oficinas y una ocupación que alcanza el 90%”, explica Joaquín Muñoz, gerente general de la inmobiliaria Castellani & Muñoz.

A diferencia de otras ciudades donde el segmento de oficinas ya estaba consolidado, la comuna no disponía de una oferta estructurada en este ámbito. La respuesta del mercado ha sido inmediata y ha llevado a la inmobiliaria a proyectar una segunda etapa del desarrollo, que considera incluso la incorporación de infraestructura de salud, en línea con el crecimiento demográfico y las nuevas necesidades del territorio.

El avance de Machalí como polo de oficinas se inserta en un proceso urbano más amplio. Su ubicación estratégica y su cercanía con Rancagua han favorecido la configuración de un nuevo centro urbano, que integra vivienda, comercio, servicios y actividad empresarial, atrayendo a públicos diversos.

“En los últimos años, Machalí ha experimentado una transformación económica y urbana muy relevante, con un aumento sostenido de la actividad comercial, de servicios y de inversión inmobiliaria. Ese dinamismo ha ido configurando un nuevo centro urbano, capaz de absorber funciones que antes se concentraban exclusivamente en Rancagua o Santiago”, añade Muñoz.

El perfil de quienes utilizan estas oficinas corresponde principalmente a profesionales y familias de los segmentos ABC1, C2 y C3, tanto de Machalí como de Rancagua, lo que refuerza la tendencia a descentralizar servicios y acercarlos a los lugares donde las personas viven y trabajan.

Desde el rubro señalan que generan un impulso más rápido y eficiente en la actividad de la construcción y el empleo, es la clave para reducir las cifras.

De acuerdo a un análisis de Colliers, tras 5 años de parálisis provocado por el estallido social y la pandemia, el mercado inmobiliario comenzó a mostrar algunos signos de reactivación durante 2025, preparando el camino hacia un cambio de ciclo que se vislumbra a partir de este 2026. ¿Cuáles serán los desafíos que deberá enfrentar el próximo Gobierno?

“Actualmente existe una parálisis profunda en la construcción de viviendas. Para reactivar la actividad, el nuevo Gobierno debe avanzar en dos frentes simultáneos: reducir el stock de viviendas terminadas que no se han logrado vender y generar condiciones para que se puedan iniciar nuevos proyectos ajustados a la demanda real y al poder adquisitivo de los hogares”, explica Reinaldo Gleisner, Vicepresidente de Colliers.

Según el experto, las medidas más efectivas adoptadas en los últimos años para liberar recursos inmovilizados en viviendas terminadas han sido el subsidio a la tasa y la garantía FOGAES. “Ambas han dinamizado de manera concreta las ventas y deberían mantenerse por un período más prolongado, ampliando su alcance tras una evaluación rigurosa de sus resultados. Estos instrumentos también deben apoyar el inicio de nuevos proyectos privados, que son los que generan un impulso más rápido y eficiente en la actividad de la construcción y el empleo, en comparación con la vivienda de interés público”.

El análisis destaca que “un tema central es resolver la normativa de densidad, medida urgente e ineludible para reactivar la construcción. En las comunas más demandadas —aquellas con mejor infraestructura y conectividad— las reglas actuales obligan a desarrollar viviendas de entre 80 y 100 m², cuando alrededor del 70% de la demanda real se concentra en viviendas de 30 a 35 m². Esta brecha es resultado del profundo cambio social que vive el país y el mundo, con hogares mayoritariamente de 1 o 2 integrantes, y del aumento sostenido en los precios de la vivienda, las tasas de interés y la restricción de ingresos de las familias. La normativa vigente inhibe la construcción y debe ser corregida para permitir viviendas acordes a la demanda actual”.

“También es imprescindible aumentar la disponibilidad de suelo urbano bien conectado. Todas las ciudades cuentan con áreas con infraestructura pública de alto nivel —vías estructurantes, redes de transporte y metro— que permanecen subutilizadas. Dado el alto costo fiscal de construir y operar estos sistemas, su uso debe maximizarse permitiendo densidades compatibles con la inversión ya realizada”.

Gleisner afirma que “las modificaciones necesarias de las normativas de: densidad habitacional y liberar suelo urbano de alta conectividad, no requieren grandes reformas legales: son medidas administrativas de implementación relativamente simple.

En paralelo, es urgente mejorar el sistema de permisos y autorizaciones municipales. La nueva Ley de Autorizaciones Sectoriales introdujo las Técnicas Habilitantes Alternativas (THA), un mecanismo que transfiere responsabilidad a profesionales calificados y permite que las Direcciones de Obras Municipales se concentren en el resguardo de la normativa urbanística. En materia de cálculo estructural —uno de los aspectos más complejos de la construcción — Chile ya opera con un sistema de profesionales responsables y revisores independientes. Extender este criterio a otras áreas puede reducir plazos hoy medidos en años y meses a procesos de semanas o días. Un reglamento bien diseñado de la nueva ley permitiría destrabar buena parte de los cuellos de botella”.

El estudio señala que “en los últimos 15 años se han dictado más de 150 reglamentos con nuevas exigencias, cada una contribuyendo a encarecer, aun marginalmente, el costo de construir. Se requiere una revisión inteligente que conserve sólo aquellas normas cuyo beneficio sea claramente superior a su costo. El foco debe volver a estar en garantizar viviendas adecuadas, no en acumular requisitos”.

Según Colliers, “a más largo plazo, es necesario potenciar la vivienda como instrumento de ahorro para personas y hogares. Aunque su rentabilidad no compita con la de instrumentos financieros, la vivienda puede ser un vehículo de acumulación de capital, si se reduce o elimina el impuesto a las rentas de arriendo y se exime del impuesto a la herencia. En un país con bajo ahorro, la vivienda debe recuperar su rol tradicional como reserva patrimonial”.

“Asimismo, la política de vivienda de interés público requiere una revisión profunda. El Censo registra 6,6 millones de hogares, mientras que el Registro Social de Hogares (RSH) informa casi 9.1 millones. Incluso considerando las 500 mil viviendas con hacinamiento, existe una brecha de cerca de 2 millones de hogares creados administrativamente por los incentivos del RSH. A ello se suma que, mientras el Censo muestra hogares promedio de 2,8 integrantes (y 2,1 en comunas densas como Santiago), el RSH declara que el 51% de los hogares es unipersonal, frente al 21% real. En este contexto, el Estado continúa entregando viviendas de 50 m² para cinco integrantes, lo que revela una desconexión profunda entre la demanda efectiva y el diseño de los programas”, subraya Gleisner.

El experto explica que “el sistema actual de focalización ha fomentado una intensa cultura del subterfugio: ocultar ingresos y dividir artificialmente los hogares para disminuir el ingreso real per cápita y facilitar el acceso a subsidios. Esta división virtual de los núcleos familiares permite una clasificación en los segmentos de mayor vulnerabilidad, logrando un acceso más expedito a los beneficios e incluso, en ciertos casos, la obtención de dos subsidios destinados a un solo hogar real”.

De acuerdo al ejecutivo, frente a esta cultura de incentivos perversos, la política pública debe enfocarse en promover la formalización de los ingresos, el ahorro constante del hogar y el acceso al crédito hipotecario. Es fundamental impulsar la formalización de las personas.

El esfuerzo demostrado por el hogar en el ahorro metódico y el servicio regular de una deuda, por pequeña que sea, debe ser premiado con subsidios de progreso. Estos subsidios pueden complementarse de manera eficaz con instrumentos como el FOGAES (Fondo de Garantía para Pequeños y Medianos Inversionistas), potenciando la bancarización.

Es primera prioridad, eliminar la absurda restricción de superficie mínima de 50 m2 a 58 m2. Esta superficie no es representativa de los requerimientos de los hogares. Eliminar esta absurda restricción va a mejorar sustancialmente la cobertura de los programas del MINVU: abarataría las viviendas en más del 35%, multiplicaría la libre elección de los programas de DS01 y DS 52 Leasing Habitacional y generaría nuevos conjuntos habitacionales.

“Los programas de subsidio habitacional deben enfatizar la libertad de elección de las personas, reconociendo el valor del mérito. El hábito del ahorro y la disciplina financiera constituyen un elemento fundamental en el progreso y la superación de las personas. Esto es diametralmente opuesto a la cultura del subterfugio y la falta de honestidad que, si bien no ha sido abiertamente promovida, ha sido al menos tolerada”.

Desde Colliers destacan que “la reactivación de la vivienda depende primero de contar con normas claras, regulaciones razonables y permisos eficientes. Mucho más que del gasto público, lo decisivo es crear condiciones para que el sector privado pueda volver a invertir, construir y dinamizar la economía. Hoy las tareas son evidentes: habilitar la construcción de viviendas ajustadas a la nueva realidad social y económica, y restablecer un entorno que permita al sector privado retomar su rol como motor de inversión, empleo y desarrollo urbano”.

Los incendios recientes en recintos industriales y centros de bodegaje volvieron a instalar una pregunta incómoda en la industria logística. De esas que nadie responde en voz alta, pero que todos se hacen después del segundo café…estamos realmente preparados para una emergencia… o simplemente somos muy buenos cumpliendo checklists?

Porque una cosa es el impacto inmediato del siniestro (sirenas, titulares, protocolos activados) y otra muy distinta es el día después. Operaciones detenidas, clientes inquietos, contratos bajo revisión y cadenas de suministro completas tensionadas. Ahí es cuando la seguridad deja de ser un requisito administrativo y pasa a convertirse en una decisión estratégica. De esas que no se notan cuando están bien, pero se extrañan brutalmente cuando faltan.

Durante años, la lógica fue simple (y bastante cómoda): cumplir la normativa mínima y seguir operando. Hoy, ese enfoque quedó corto… Muy corto. El estándar del mercado ya no se define por lo que dice el reglamento, sino por la capacidad real de un centro para prevenir, contener y responder. No reaccionar cuando ya es tarde. Anticiparse cuando todavía hay margen.

El primer punto crítico es el acceso. Ese tema que suele verse como “operativo” hoy es una variable de riesgo en toda regla. Flujos desordenados, accesos lentos o controles poco claros no solo afectan la eficiencia: aumentan la exposición. Y en logística, exposición es una palabra que siempre termina apareciendo en la planilla de costos, aunque nadie la haya presupuestado.

Luego está la vigilancia. Presencia humana en terreno, monitoreo visual continuo y control perimetral dejaron de ser un plus para convertirse en el mínimo esperable. En seguridad, el tiempo no es un detalle técnico: es la diferencia entre un evento contenido y una crisis que escala. Llegar antes cambia todo, incluso el tono de las llamadas.

Pero donde hoy está puesto el verdadero foco es en la prevención y contención de incendios. Redes húmedas operativas, sistemas de detección temprana y una correcta compartimentación de espacios dejaron de ser temas reservados a memorias técnicas. Hoy son criterios decisivos al momento de elegir dónde operar. La pregunta ya no es solo si un centro puede incendiarse (porque puede!!!), sino qué tan rápido deja de ser un problema mayor.

Aquí el diseño de las bodegas juega un rol central. Divisiones cortafuego de alto estándar, estructuras de hormigón y sistemas integrados de alerta permiten ganar tiempo, contener la propagación y facilitar una respuesta efectiva. En una industria donde cada minuto cuenta, estos elementos no son lujos ni sobreingeniería: son infraestructura crítica.

Y aquí viene el detalle que suele pasarse por alto. No todos los centros son iguales, aunque desde fuera se vean bastante parecidos. Vale la pena (mucho) leer el reglamento interno, entender cómo se gestionan las emergencias y, sobre todo, saber quiénes son tus vecinos. Porque no es lo mismo compartir recinto con operaciones compatibles que con actividades que elevan el riesgo sin que nadie lo tenga realmente mapeado. La convivencia logística también es parte de la seguridad, aunque no aparezca en el brochure.

La mirada del mercado cambió. Hoy no basta con un buen precio o una ubicación atractiva. Se evalúa cómo se comporta un recinto frente a un evento real, si puede aislar el riesgo y si permite seguir operando sin transformar una emergencia puntual en un efecto dominó que termine afectando a todo el ecosistema.

La tendencia es clara. En un escenario de mayor exigencia y tolerancia cero al error, la seguridad dejó de ser un costo adicional y pasó a ser un factor estructural de decisión. En logística, invertir en prevención ya no es una señal de exceso. Es, simplemente, la condición mínima para operar con resiliencia… y no descubrir demasiado tarde que el problema no estaba dentro de tu bodega, sino al lado.

Por: Patricio Herman Pacheco, Fundación Defendamos la Ciudad

El diario La Tercera recientemente publicó que el máximo tribunal del país había emitido un fallo salomónico (sic) con respecto al monto de la expropiación del Ministerio de Obras Públicas (MOP) de un terreno de 1.725 m2, tasado por peritos arquitectos, que ocupaba Copec en la comuna de Las Condes. En efecto, el Consejo de Defensa del Estado (CDE) y la indicada empresa distribuidora de combustibles sostenían criterios distintos en relación a la suma que el Estado le debía pagar a Copec.

El aludido medio, más el Diario Financiero y The Clinic publicaron que después de 3 años de litigio, la Suprema rechazó en fallo del 5 de enero de 2026, rol N° 47.235-2025, los recursos presentados tanto por Copec como por el Consejo de Defensa del Estado, manteniendo el monto fijado originalmente por la comisión de peritos del MOP.

Como una cuestión previa se expresa que la fundación Defendamos la Ciudad, conocedora de la regulación urbana y ambiental, a sabiendas que la tasación era errónea, entregó todos los antecedentes de respaldo al Consejo de Defensa del Estado (CDE), para que éste, en resguardo del interés fiscal, hiciera valer las disposiciones legales aplicables.

Enseguida denunció el asunto en la Contraloría General de la República (CGR), instancia fiscalizadora que no se pronunció debido a que la materia estaba en poder de los tribunales de justicia. En todo caso, este grotesco episodio lo publicamos hace 3 años atrás, exactamente en enero de 2023, con mayores antecedentes, en columna de opinión de la radio Bio Bío, ver link

Pues bien, en ese predio se está construyendo la Estación Isidora Goyenechea del Metro, que forma parte de la nueva Línea 7 de ese medio de transporte. Los tasadores alegremente sostenían que ese terreno, por su estratégica ubicación, tendría una aptitud de alto valor inmobiliario, pese a que está afecto a declaratoria de utilidad pública en su totalidad, pequeño detalle que los anteriores desconocían o prefirieron no averiguar. Es más, el abogado de Copec para justificar la posición de su cliente, sostenía que en el terreno se podía construir un edificio de 15 pisos.

Se deja en claro que, conforme al artículo 2.1.24 de la Ordenanza General de Urbanismo y Construcciones (OGUC) son los Instrumentos de Planificación Territorial (IPT), los que definen los usos de suelo del territorio nacional, y revisadas las normas correspondientes para el terreno en comento en el Plan Regulador Intercomunal de Santiago (PRIS) de 1960, en el Plan Regulador Metropolitano de Santiago (PRMS) de 1994 y en el Plan Regulador Comunal de Las Condes (PRC), se llega a la conclusión que cuenta con unadeclaratoria de afectación de utilidad pública para vialidad, aspecto determinante que pasaron por alto los aludidos peritos.

Este columnista siempre ha sostenido que este terreno es espacio público destinado para vialidad, lo que quedó establecido inicialmente en la «Modificación Plan Intercomunal de Santiago-Sector CCU”, plano RM-PIS-88/19, (MI-41) de agosto de 1988 de ese PRIS, que grava dicho espacio como “prolongación Av. Isidora Goyenechea”, según se lee en el propio plano, lo que luego fue mantenido en el PRMS de 1994.

El Plan Regulador Comunal (PRC) de Las Condes, en concordancia con lo establecido por la normativa intercomunal, clasifica el terreno donde se ubicaba una estación de servicios de la empresa Copec, lote 68L7, y el terreno municipal contiguo, lote 69L7, como una reserva de vialidad y espacio público, referencia contenida en la información municipal contenida en PRC de Las Condes, donde se hace referencia al señalado plano de loteo CCU.

Dado lo anterior, los lectores se podrían preguntar cómo operó por tantos años en ese terreno la estación de servicio de Copec, instalación que corresponde a una actividad comercial no admitida en los aludidos planes reguladores intercomunales y comunales y en el propio artículo 2.1.30 de la OGUC, considerando que se trataba de una reserva para vialidad.

Sobre ello no hay una explicación posible y fue asaz curioso que en alguna fecha pasada la Dirección de Obras Municipales (DOM) de Las Condes haya autorizado allí la operación de una bomba de combustibles, la que solo se puede emplazar en terrenos que tengan usos de suelo para equipamiento, según el artículo 2.1.33 de la OGUC.

El CDE sostenía que el precio a pagar a Copec era $ 2.200.875.725, como una justa indemnización por las instalaciones construidas en el predio y la empresa alegaba que se le debía pagar una suma del orden de los $ 7.000.000.000 por «su» terreno e instalaciones.

La Suprema conformada por los jueces Gonzalo Ruz, Roberto Contreras, Hernán Crisosto, Rosa María Etcheberry y Carlos Urquieta, ratificaron las sentencias de los tribunales anteriores, ignorando la legislación de vivienda y urbanismo, optaron por quedar bien con las partes y resolvieron que la suma de dinero, $ 4.514.000.000, fijada por los peritos como indemnización es la que el Estado le pagará graciosamente a Copec.

En rigor, como la posición del CDE era la que respetaba el marco regulatorio, le proponemos a doña Gloria Ana Chevesich que traslade el caso a la Suprema, ello en atención a que ya aseguró públicamente, cuando asumió el alto cargo, que cada denuncia de faltas a la probidad que le llegue, incluso si son anónimas, las llevará al pleno.

Este equivocado fallo se relaciona con el desconocimiento, por parte de los jueces, de las normas legales sobre el uso de suelo y en tal sentido, si lo considera apropiado, que le consulte al ministro del ramo, Carlos Montes, cual es la condición jurídica del aludido terreno.

La proptech nacional Propiteq habilitó una nueva plataforma digital que, mediante registros provenientes del SII, Conservadores de Bienes Raíces y portales inmobiliarios, permite acceder a información como avalúos, contribuciones, además del valor comercial de todas las casas y departamentos de Chile.

La startup chilena Propiteq lanzó la nueva función Mapa Inmobiliario, la cual reúne información catastral y de mercado de todo el país en solo una interfaz interactiva con el fin de conocer el valor real de una propiedad en Chile, comparando precios por comuna y barrio. La herramienta es el resultado de años de trabajo en recopilación y análisis de datos inmobiliarios provenientes de fuentes públicas y privadas, con el fin de entregar una visión integral del mercado inmobiliario nacional con tan sólo un click.

“En Chile, gran parte de los datos sobre propiedades, precios y transacciones reales están fragmentados o son difíciles de acceder. Queremos que cualquier persona, desde un inversionista, un corredor o hasta un comprador común, pueda visualizar el mercado en tiempo real, entender cómo se comportan los valores por zona y tomar decisiones basadas en datos, no en percepciones” , comenta Felipe Respaldiza, CEO de Propiteq.

¿Cómo funciona el Mapa Inmobiliario?

La plataforma, única en su tipo dentro del país y totalmente gratuita, fue desarrollada en base a modelos predictivos de Inteligencia Artificial, infraestructura Big Data y analítica avanzada sobre millones de registros provenientes del SII, Conservadores de Bienes Raíces y portales inmobiliarios. Gracias a esta data, Mapa Inmobiliario permite acceder a avalúos fiscales, contribuciones, valores de venta y arriendo estimados, entre otros, con el fin de analizar comparativamente por comuna y barrio.

“La herramienta se construyó sobre tecnologías geoespaciales de código abierto. Hoy, no existe otra plataforma en el país que integre modelos predictivos, información catastral, avalúos, contribuciones, en un solo mapa interactivo, accesible para cualquier usuario y actualizado de manera constante”, agrega Respaldiza.

Bajo la premisa de democratizar la información inmobiliaria, Propiteq busca reducir la asimetría a su acceso y convertirla en una herramienta práctica y transparente. El objetivo es que el Mapa Inmobiliario se transforme en una fuente de referencia para todo el ecosistema inmobiliario, fomentando la confianza en el mercado y acelerando procesos como la compra, venta o inversión de manera más informada.

“Queremos que las personas puedan buscar su propiedad o barrio y conocer su valor estimado ojalá en un solo click. Nuestra meta es contribuir a un mercado más abierto y competitivo”, señala el gerente de Propiteq.

Una nueva herramienta de negociación

El Mapa Inmobiliario de Propiteq se ha transformado en una herramienta concreta para apoyar la negociación de precios en operaciones de compra y venta. Al entregar información sobre la valorización de un sector, rangos de precios y propiedades con características estructurales similares, la plataforma permite contrastar el valor publicado de una vivienda con su precio real de mercado, entregando argumentos objetivos para negociar con mayor respaldo.

Este enfoque basado en datos ya ha tenido impacto en casos reales. El propio Respaldiza utilizó la herramienta durante la compra de una vivienda y, gracias al análisis comparativo del sector, logró negociar una rebaja de 1.000 UF respecto al valor inicial, evidenciando cómo el acceso a información transparente puede incidir directamente en decisiones de alto valor económico.

“Uno de los propósitos de esta aplicación es empoderar a las personas con información real para que puedan negociar en igualdad de condiciones. En mi caso, contar con datos comparables del sector fue clave para demostrar que el precio estaba sobre el valor de mercado”, señala Respaldiza.

El nuevo Mapa Inmobiliario de Propiteq ya se encuentra disponible en el sitio web de la compañía (www.propiteq.com/servicios/mapa-predio), donde cualquier usuario puede explorar los datos, conocer el valor comercial de una propiedad en Chile y visualizar el comportamiento del mercado en distintas zonas del país.

Más de 200 turistas trasandinos habrían sido víctimas de una estafa inmobiliaria en Viña del Mar, tras contratar departamentos inexistentes para sus vacaciones. Expertos advierten sobre los principales riesgos y entregan recomendaciones clave para arrendar de forma segura.

Un nuevo caso de estafa turística encendió las alertas en Reñaca, Viña del Mar, luego de que más de 200 personas provenientes de Argentina denunciaran haber sido engañadas al contratar supuestos arriendos vacacionales en un inexistente apart hotel denominado “Holiday Reñaca”.

Según consignó prensa chilena y argentina, los responsables ofrecían departamentos a través de publicaciones en redes sociales y mensajería directa, utilizando fotografías reales extraídas de plataformas como Booking, además de reseñas positivas falsas para generar confianza entre los potenciales arrendatarios.

Las víctimas señalaron que la mayoría de las conversaciones se realizaban vía WhatsApp con cuenta verificada, lo que redujo las sospechas iniciales. A través de ese canal, se solicitaban pagos anticipados mediante transferencias electrónicas, derivando los depósitos a supuestas agencias de viajes intermediarias. Con el paso de los días comenzaron a aparecer denuncias y reseñas negativas en Google Maps asociadas a estafas similares.

Aunque las autoridades chilenas se encuentran recopilando antecedentes del caso, desde el sector inmobiliario advierten que este tipo de fraudes tiende a aumentar durante la temporada estival. De acuerdo con cifras de la PDI, solo el verano pasado se registraron 132 denuncias por estafas vinculadas a arriendos de vacaciones.

Para Daniela Patuelli, broker de REMAX Absolute en Reñaca, la prevención comienza con información clara y verificada. “Con los consejos correctos, te asegurarás de que tu experiencia sea perfecta de principio a fin en los arriendos de vacaciones”, afirmó.

¿Dónde buscar y cómo reducir el riesgo?

Uno de los principales errores, advierten los expertos, es iniciar la búsqueda en espacios sin respaldo ni mecanismos de protección. Plataformas como Airbnb o Booking ofrecen mayor seguridad, ya que retienen los pagos y cuentan con sistemas de protección al huésped.

En contraste, anuncios publicados de forma “suelta” en Facebook Marketplace o grupos de WhatsApp carecen de verificación de identidad y respaldo legal, lo que aumenta el riesgo de fraude.

Otra alternativa recomendada es recurrir a empresas formales de corretaje de propiedades, con RUT, domicilio conocido y responsables legales identificados, lo que permite contar con contratos formales y respaldo profesional. “Si un anfitrión te pide hablar por WhatsApp para darte un descuento, es una trampa común para quitarte la protección de la plataforma”, advierte la experta.

Señales de alerta: cómo verificar si una oferta es real

Incluso en portales reconocidos, es fundamental analizar cada anuncio con atención. Fotografías genéricas, de baja calidad o reutilizadas desde bancos de imágenes pueden ser una señal de alerta. Una búsqueda inversa de imágenes permite detectar si las fotos han sido usadas en otros anuncios fraudulentos.

El precio también es un factor clave. Ofertas demasiado convenientes suelen esconder engaños. En ese sentido, se aplica una regla básica del mercado inmobiliario que resume el abogado Sabas Chahuán: “Si es demasiado barato puede tratarse de una estafa”.

Revisar comentarios, evaluaciones y reputación del anunciante es otro paso indispensable. Asimismo, solicitar una videollamada o un “tour virtual” del inmueble puede ayudar a confirmar la existencia real de la propiedad.

Los datos contractuales también deben coincidir: el nombre del arrendador que figura en el contrato debe ser el mismo del titular de la cuenta bancaria donde se realizará el pago. Cualquier inconsistencia representa un riesgo elevado.

Pagos, contratos y presión indebida

El momento del pago es uno de los más sensibles del proceso. Los especialistas recomiendan no pagar el 100% por adelantado. En arriendos formales, lo habitual es reservar con un porcentaje y cancelar el saldo al llegar o al finalizar la estadía.

También se aconseja transferir únicamente a cuentas corrientes de empresas y exigir siempre un comprobante de pago. Las cuentas personales para servicios formales son una señal de alerta.

Finalmente, desconfíe de la presión por cerrar el trato rápidamente. Frases como “hay otro interesado” buscan forzar decisiones apresuradas. Un arrendador legítimo, advierten, otorga tiempo suficiente para evaluar y confirmar la reserva.

El proceso debe concluir con un Contrato de Arriendo de Temporada por escrito, ya que los acuerdos verbales no tienen validez legal.

Más información y asesoría profesional en www.remax.cl.

Cada vez que se publican las cifras de actividad económica en Chile ocurre algo bastante predecible. Se mira el titular, se compara con lo que esperaba el mercado y se emite el veredicto express: “la economía crece” o “la economía no crece”. A veces con entusiasmo, a veces con resignación, casi siempre con poca curiosidad.

Lo que rara vez se hace es el famoso doble click. Ese gesto simple, pero incómodo, que obliga a mirar quiénes están realmente empujando la actividad y quiénes hace rato vienen bajando el ritmo. En esa lectura rápida, minería, manufactura y comercio se llevan toda la atención, mientras los servicios quedan como ese actor secundario que nadie nombra, pero que aparece en todas las escenas. Spoiler: hoy los servicios no son secundarios. Son protagonistas.

Cuando el crecimiento no viene de donde el libreto dice que debería venir

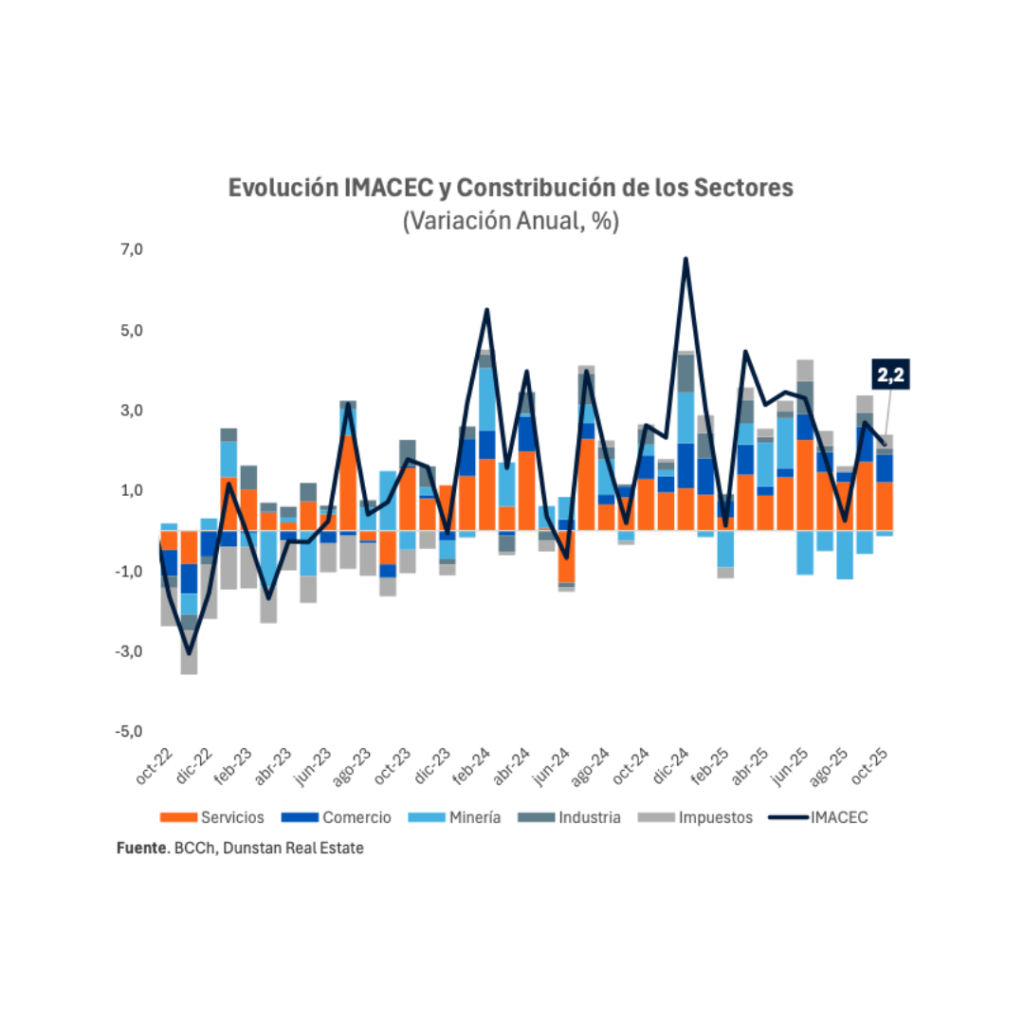

Los datos de octubre ya lo advertían con bastante claridad. El Imacec creció 2,2% interanual, pero no gracias a minería ni a industria. Fueron Servicios y Comercio los que explicaron el avance, mientras los sectores tradicionalmente protagonistas restaron impulso.

Octubre no fue una excepción estadística. Fue más bien una pista. En ausencia de un motor extractivo fuerte, la economía chilena se está sosteniendo con aquello que funciona todos los días, no con aquello que aparece en los discursos.

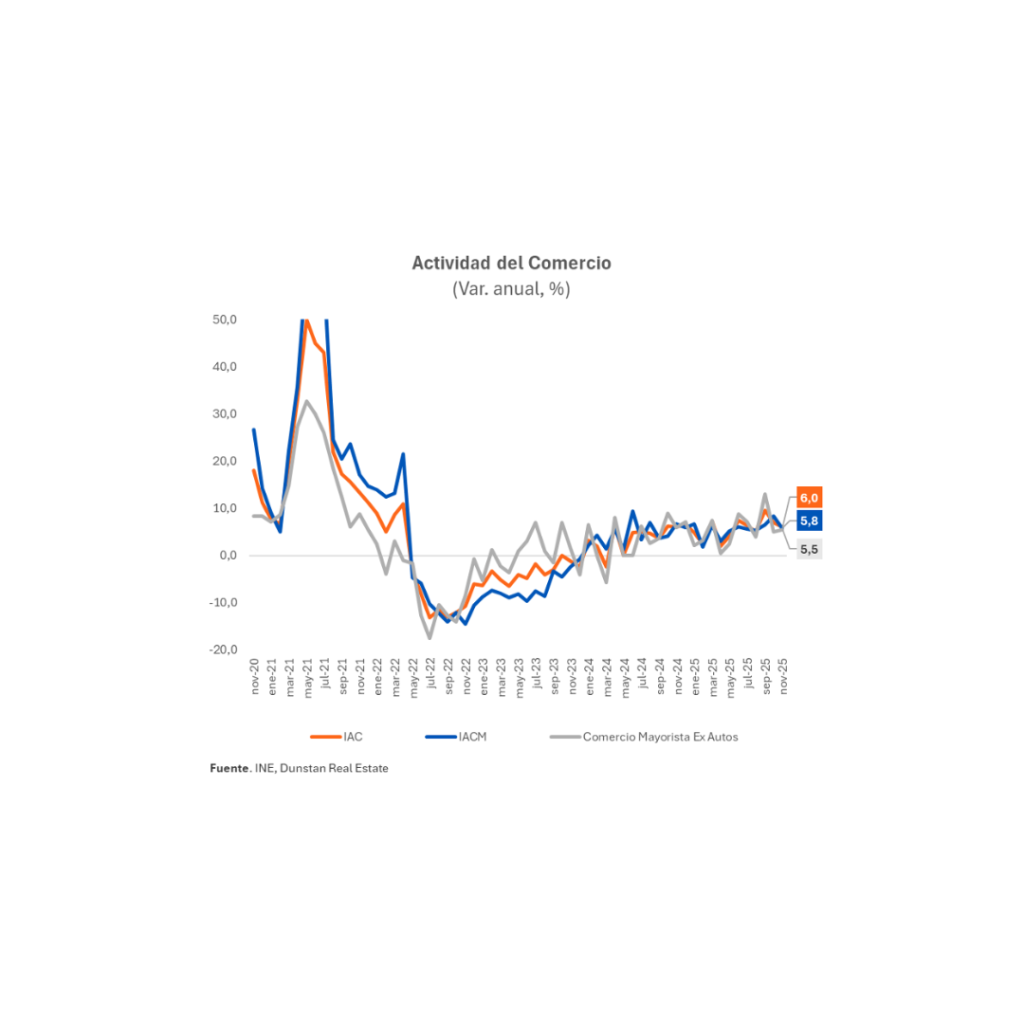

Noviembre confirmó el patrón. El Índice de Actividad del Comercio creció 6,0% interanual, impulsado principalmente por el comercio minorista y, cómo no, por el canal online. El comercio mayorista también mostró dinamismo, asociado a mayores ventas de maquinaria y equipos.

Del otro lado del tablero, la manufactura y la minería volvieron a quedar al debe. El Índice de Producción Industrial cayó 0,8% interanual y la minería retrocedió más de 1%.

Hasta aquí, la lectura típica. El problema es quedarse ahí.

Servicios: el sector que hace la pega mientras nadie lo mira

El verdadero doble click empieza cuando uno deja de mirar solo el resultado final y se mete en el detalle de los servicios. Porque ahí está pasando algo relevante, aunque no haga ruido.

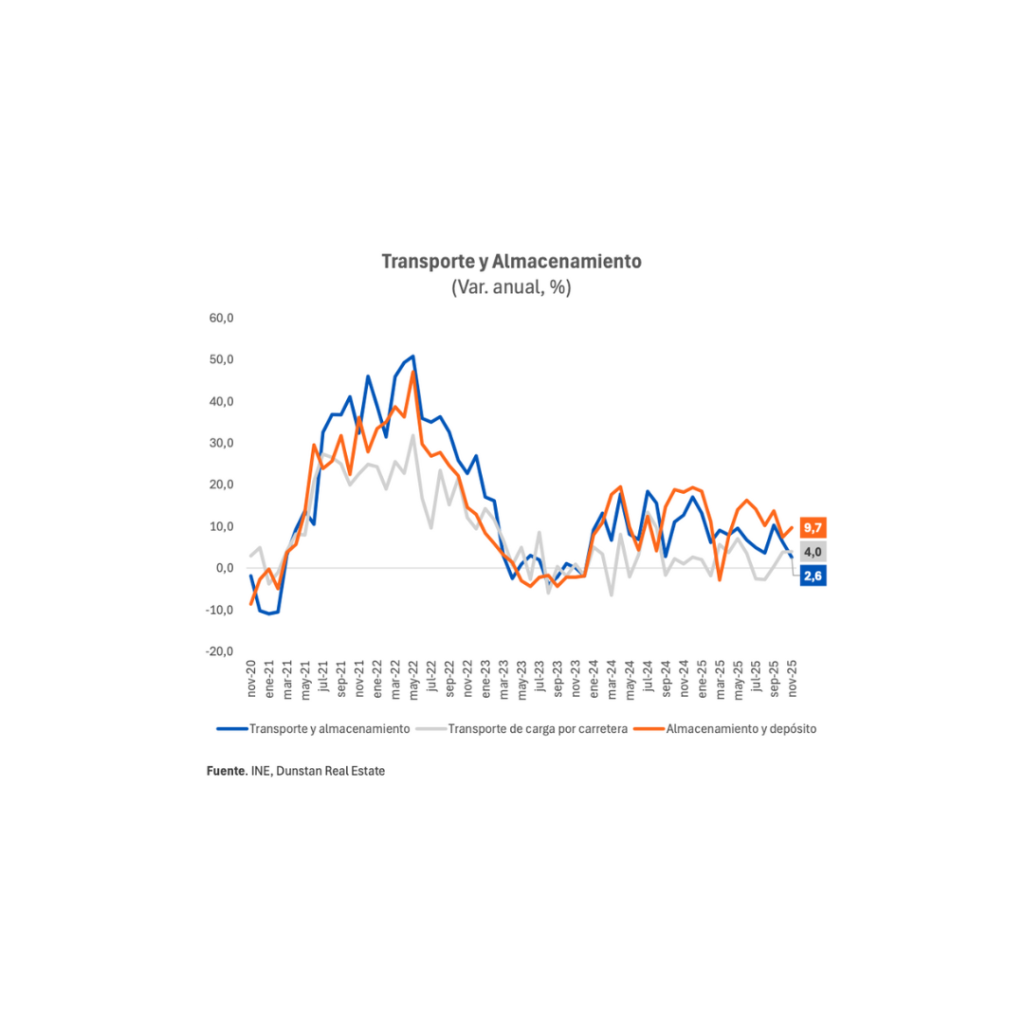

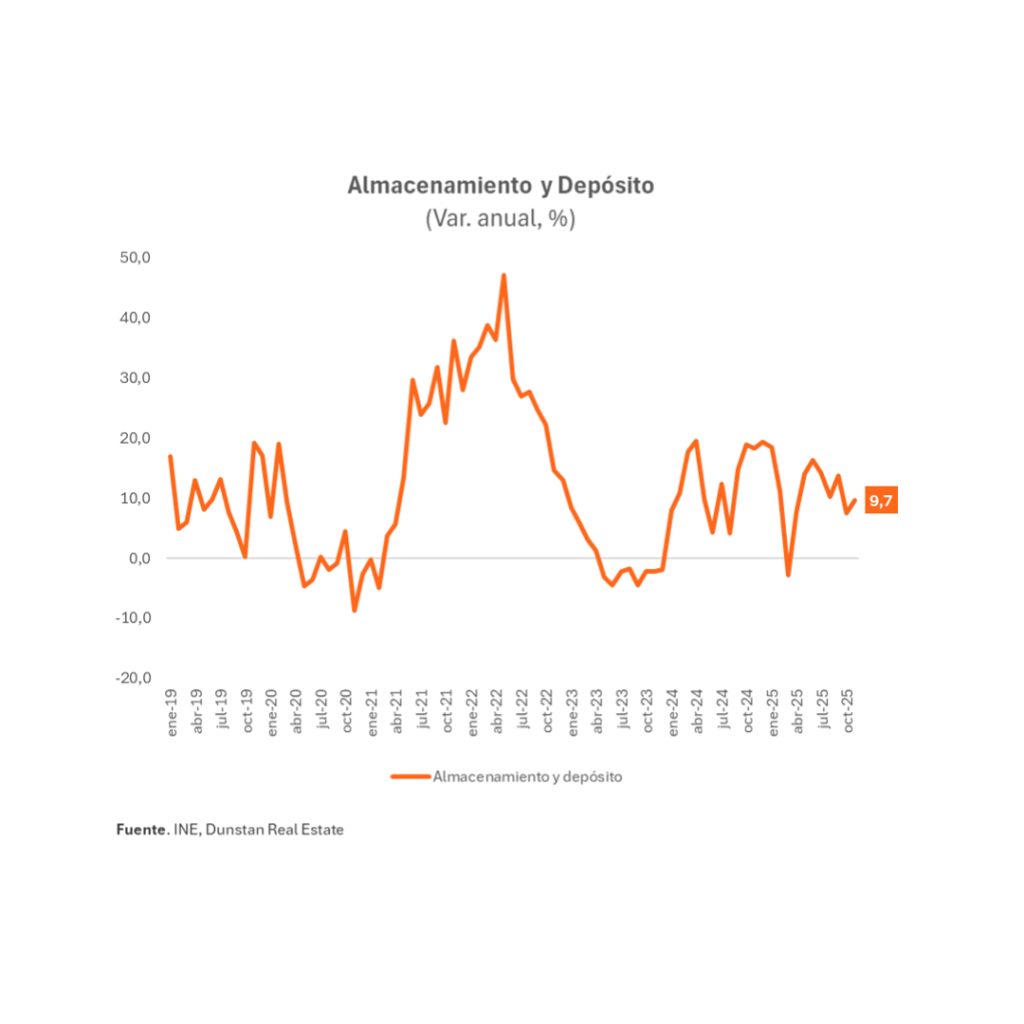

Dentro de este bloque, Transporte y Almacenamiento merece atención especial. No porque sea glamoroso, sino porque funciona como un excelente indicador adelantado de lo que está ocurriendo en la economía real.

En noviembre, las ventas del sector crecieron 2,6% interanual y acumulan un alza de 7,2% en lo que va del año. Al interior, el transporte de carga por carretera y, sobre todo, almacenamiento y depósito explican gran parte del crecimiento.

Este último subsector volvió a destacar con un crecimiento cercano al 10%. Traducido a chileno simple: si hay más bodegas llenas, es porque algo se está moviendo. No es euforia, pero sí operación. Y hoy, operar vale más que prometer.

Comercio, bodegas e inventarios: cuando la economía funciona en cadena

Mirar el comercio por un lado y la logística por otro es un error clásico. Cuando se analizan juntos aparece una secuencia clara: primero repunta el comercio minorista, luego aumenta la demanda por almacenamiento y, más tarde, se ajustan los inventarios.

En el ciclo actual, esta lógica volvió a activarse. Tras la recuperación gradual del comercio desde 2023, el almacenamiento se aceleró y los inventarios comenzaron a normalizarse desde niveles históricamente bajos. No estamos frente a un boom, pero sí frente a una economía que volvió a encontrar ritmo.

Por eso, el dinamismo del almacenamiento no es un fenómeno aislado ni pasajero. Es la consecuencia natural de un comercio que se sostiene y necesita infraestructura para funcionar.

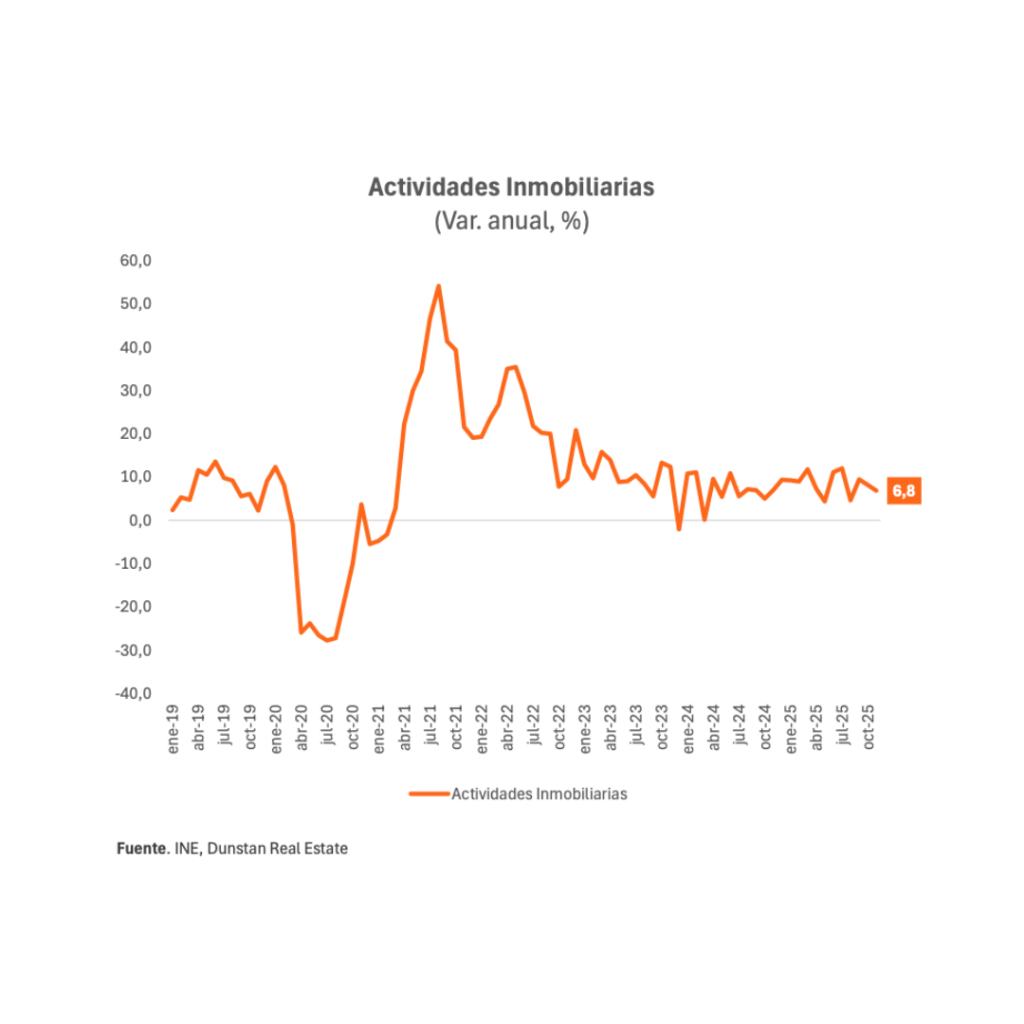

Actividades inmobiliarias: el mercado que sigue funcionando sin pedir permiso

Dentro del bloque de servicios, las actividades inmobiliarias entregan una de las señales más interesantes del momento económico actual. No se trata de ventas récord ni de lanzamientos masivos, sino de operación.

En noviembre, el índice de ventas de actividades inmobiliarias creció 6,8% interanual y acumula una variación cercana al 9% en el año. El impulso viene principalmente de arriendos, administración de propiedades y servicios inmobiliarios prestados a terceros.

Aquí está el punto que suele perderse cuando se habla de “crisis inmobiliaria”. El foco se pone casi exclusivamente en ventas de viviendas nuevas, permisos o stock, y se deja fuera algo clave: el negocio inmobiliario hoy funciona más por operación que por expansión. Menos lanzamientos, más Excel. Menos épica, más flujo.

Además, estas cifras entregan una señal más temprana que los indicadores tradicionales del sector, que suelen reflejar los ajustes con varios meses de rezago.

Lo que viene (y aquí me mojo)

Mirar solo el presente sería quedarse corto. Porque si algo muestran los datos (y el contexto) es que este escenario no es casual ni frágil.

Las expectativas del consumidor han subido, y también lo han hecho (con fuerza) las expectativas de los empresarios del comercio. Año electoral, cambio de clima, mayor disposición a gastar y a invertir. La economía no se mueve solo por cifras duras; se mueve, sobre todo, por expectativas. Y hoy esas expectativas están jugando a favor del comercio.

Mi lectura es clara!! el comercio va a seguir fuerte, no explosivo, pero sí sostenido. Y cuando el comercio se sostiene, arrastra consigo todo lo que permite que funcione: logística, bodegaje, almacenamiento, distribución y, por extensión, activos inmobiliarios asociados a esa operación.

Ahí está la oportunidad que muchos todavía miran con timidez. Las bodegas no están capturando un fenómeno pasajero; están capturando un cambio estructural en la forma en que la economía opera.

Por eso, cuando uno cruza expectativas, cifras de actividad y comportamiento sectorial, la conclusión es menos ambigua de lo que parece: el próximo ciclo no se va a jugar en grandes discursos de crecimiento, sino en quién esté mejor posicionado para absorber una economía que vuelve a moverse.

Y en ese tablero, comercio y bodegas no están reaccionando tarde. Están llegando justo a tiempo.