Un nuevo indicador revela focos específicos de sobreoferta en la capital, anticipando mayor vacancia y presión a la baja en los precios. El mercado sigue siendo dinámico, pero cada vez más selectivo y exigente.

Por: Equipo Mercados Inmobiliarios

Durante años, el mercado de arriendos en Santiago ha sido leído como una respuesta casi automática a una realidad estructural: el acceso cada vez más difícil a la vivienda propia. Esa presión sostuvo la demanda, impulsó la inversión y dio forma a un escenario que, en apariencia, parecía estable. Pero bajo esa superficie comienzan a aparecer señales distintas.

No se trata de una crisis generalizada ni de un cambio abrupto. Es algo más silencioso y, por lo mismo, más difícil de detectar: zonas donde la oferta de propiedades en arriendo empieza a crecer más rápido que la demanda. Espacios acotados dentro de la ciudad donde la competencia se intensifica y la rentabilidad comienza a tensionarse.

“Hoy el principal riesgo para un inversionista no es solo el precio de compra, sino la ubicación específica donde decide invertir. Hay sectores donde la competencia ya está presionando la rentabilidad”, advierte Sandra Betancur, subgerente del área de Tattersall Arriendos.

Anticipar antes que reaccionar

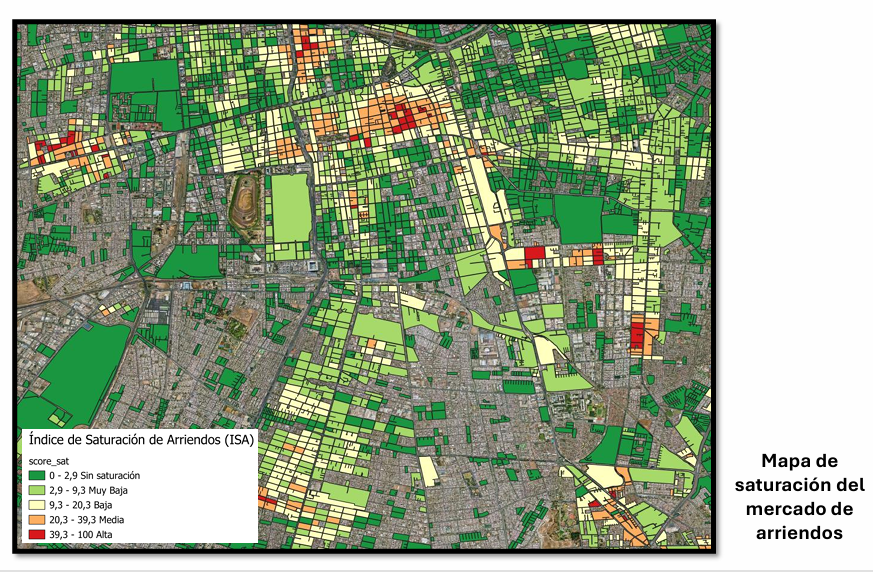

En ese contexto, la empresa desarrolló el Índice de Saturación de Arriendos (ISA), una herramienta que busca adelantarse a los síntomas tradicionales del mercado.

A diferencia de indicadores clásicos —como la vacancia o la caída de precios—, el ISA apunta a detectar la presión de oferta en etapas tempranas. Para ello, combina variables como la concentración de publicaciones de arriendo, el análisis espacial del territorio y la proporción de hogares arrendatarios.

“El valor del ISA es que permite adelantarse. No esperamos a ver departamentos vacíos o caídas de precios, sino que identificamos la presión de oferta antes de que esos efectos ocurran”, explica Álvaro Inostroza, subgerente de Estudios de Tattersall.

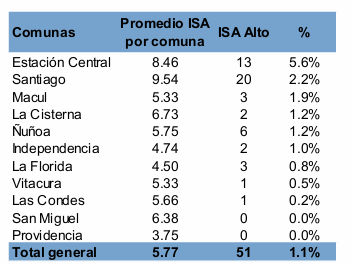

El índice se mide en una escala de 0 a 100. Mientras más alto el valor, mayor es la saturación: es decir, una oferta que comienza a superar la demanda. En la práctica, esto se traduce en más competencia entre propiedades, mayores tiempos para arrendar y una presión sostenida a la baja en los precios.

“La saturación no significa que no se arriende, pero sí que el propietario pierde poder de negociación”, añade Inostroza.

La ciudad fragmentada: no son comunas, son microzonas

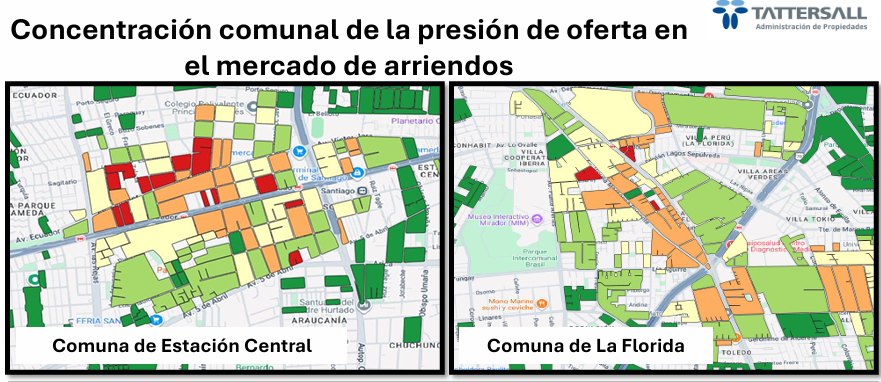

Uno de los hallazgos más relevantes del estudio es que la sobreoferta no se distribuye de manera homogénea. No afecta a comunas completas, sino a sectores muy específicos dentro de ellas.

“Dos propiedades a pocas cuadras pueden tener comportamientos completamente distintos”, explica Betancur.

El análisis identifica focos claros de saturación en Estación Central y Santiago Centro, especialmente en ejes como Santa Isabel y Teatinos. A estos se suman sectores de La Florida, particularmente en torno a Vicuña Mackenna con Américo Vespucio.

En un segundo nivel, aparecen zonas más acotadas en Macul, Ñuñoa y La Cisterna, confirmando que el fenómeno responde a dinámicas locales más que a una tendencia general del mercado.

Un mercado menos intuitivo

El estudio refuerza una transformación más profunda: el mercado de arriendos dejó de ser homogéneo.

Hoy, la ubicación específica —la cuadra, el eje, incluso el tipo de edificio— pesa tanto o más que la comuna en sí. Los márgenes de error se reducen y la gestión activa del activo se vuelve clave para sostener la rentabilidad.

“Ya no basta con invertir en una comuna atractiva. La diferencia está en entender el comportamiento específico del sector y gestionar activamente la propiedad”, sostiene Betancur.

Decidir con información en un escenario más exigente

En este nuevo escenario, la principal ventaja competitiva es la información.

Herramientas como el ISA permiten anticipar movimientos del mercado y tomar decisiones con mayor precisión, algo especialmente relevante cuando pequeños desbalances pueden tener impactos significativos en los retornos.

“El mercado de arriendos sigue siendo atractivo, pero ya no es homogéneo. La información y el análisis son lo que marcan la diferencia entre una buena y una mala inversión”, concluye Inostroza.

En una ciudad cada vez más fragmentada, donde la demanda ya no absorbe automáticamente toda la oferta, el negocio del arriendo empieza a parecerse menos a una apuesta segura y más a un ejercicio de lectura fina del territorio.